2021-03-31

IPO动态 | 时隔4年,财信证券股票主承销业务破局

转载自微信公众号湘股策(xiangguce)

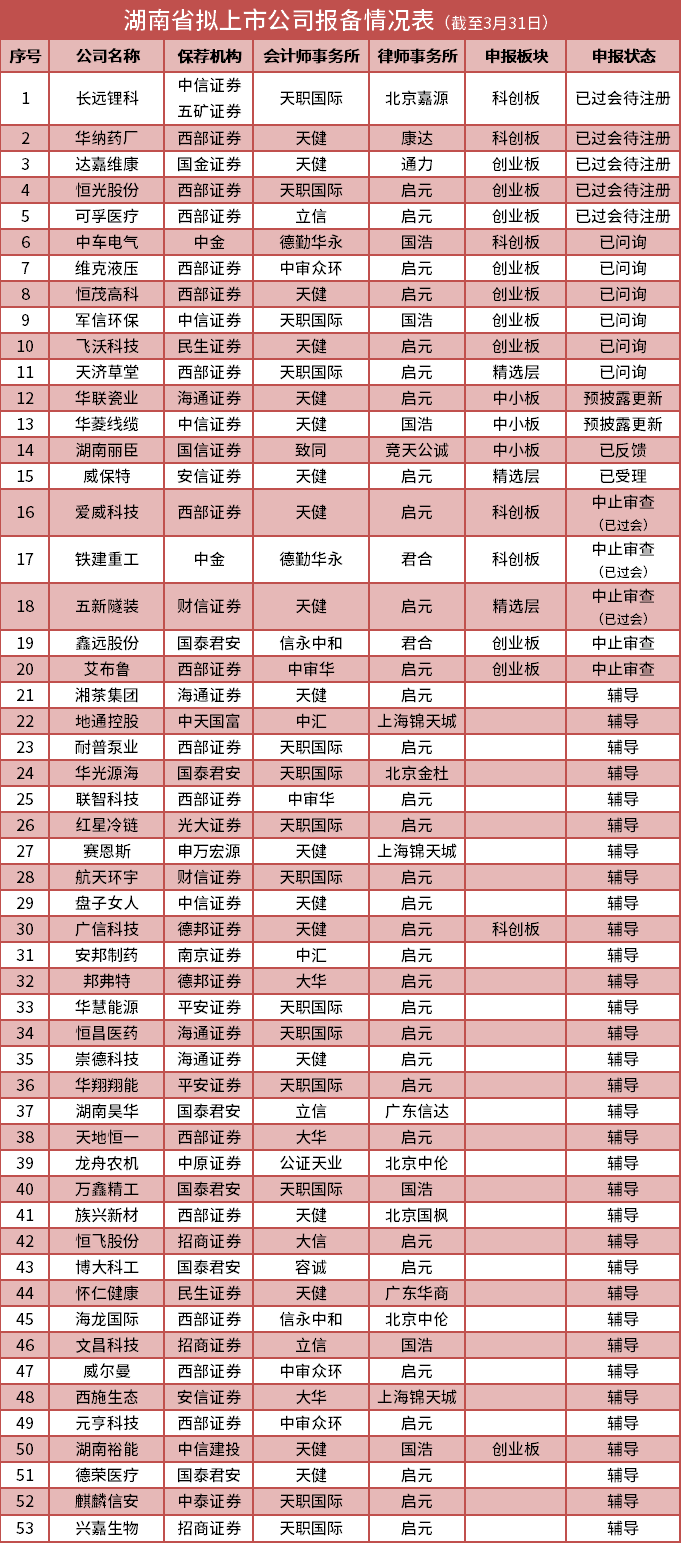

湖南拟上市公司IPO动态一览(截至2021年3月31日):

湘股策制图

自从牛年春节过后,我大A的牛劲就突然消失不见,取而代之的关键词是回撤。

指数回撤,抱团股回撤,重仓抱团股的明星基金净值回撤。

曾经备受追捧的基金净值回撤一成、二成、三成,直到连爱豆基金经理的脸面都守不住,以至于要在社交媒体上向粉丝们,也就是基金持有人道歉。

与节节败退的二级市场相比,发行市场的画风也差不了多少,大大小小的拟上市公司们流行——撤回。

湘股策(xiangguce)粗略统计,自去年12月至今年3月底,共有105家拟上市公司撤回上市材料,相当于注册制以来撤回总数的六成。

在大弗兰,先后有族兴新材、养天和、创智和宇、星邦智能、远大住工五家企业撤回上市申请。

怀疑、失望的空气里,一篇《全面注册制为何缓行》的自媒体文章在资本圈流传。

直到3月20日,证监会主席易会满在中国发展高层论坛上发表演讲,侧面回应了市场关于全面注册制的疑虑。

易主席说,注册制改革方向不动摇,但注册制绝不意味着放松审核要求。在程序上,交易所负责审核,证监会在注册环节把关。

至于IPO撤回比例过高,一个重要原因是“保荐机构执业质量不高”,保荐券商、会计师事务所等中介机构还在“穿新鞋走老路”。易会满称,对“带病闯关”的,将严肃处理,决不允许一撤了之。

总之,当前形势下,高质量信披、中介机构责任被提到了更重要的位置。总体传达出的信息是,IPO将保持常态化发行,不会出现“停停开开”的现象。

实际上,过去的两个月里,我大弗兰的IPO进程一直步履不停。

2月份,数控刀具制造商华锐精密在科创板上市,与去年12月上市,同样来自株洲的欧科亿一道,成为数控刀具领域双子星。

此外,恒光股份、可孚医疗、达嘉维康相继通过发行审核,五新隧装则成为牛年第一家过会的精选层企业。

不过,IPO速度放缓仍是肉眼可见的事实。

去年早早过会的长远锂科、爱威科技、华纳药厂和铁建重工,均在苦苦等候注册。

辅导名单上,2月份有麒麟信安、湖南裕能和元亨科技三家提交辅导备案。到了3月,除老面孔兴嘉生物提交辅导材料外,再无新生加入。

财信证券总算开张了

3月5日,注册地在星沙的五新隧装,获股转系统挂牌委审核通过,拿到精选层通行证。

恐怕连公司自己也没想到,这是2021年全国第一家、也是长沙市首家精选层获批企业。

更加令人没想到的是,3月30日这天,五新隧装的实控人王祥军竟在公司挂牌前夕,因患病撒手人寰,令人唏嘘不已。

五新隧装IPO之路历经坎坷,获批精选层对于保荐券商财信证券也意义重大。这是时隔4年之后,湖南本土券商财信证券成功保荐的第一家IPO企业。

某种意义上,这是财信证券在股票承销领域的正名之战。所幸,这一战虽只是一单小IPO,但它的成功也足以向外界宣告,财信证券在投行业务的回归。

在湖南省内,尽管方正证券、湘财证券的注册地未变更,但控制权早已旁落,惟一根正苗红的是财信金控旗下的财信证券。

2014年到2017年,财信证券做了一连串的加减法,卖掉子公司财富里昂,入主财信金控控股的湖南股交所,尝试借壳华菱钢铁上市。

可惜,借壳华菱钢铁最终功败垂成。

失去资本市场支持,财信证券的行业排名始终无法实现突破。

在中国证券业协会发布的2019年度排名中,财信证券的总资产、净资产、营收和净利多项指标均排名50-60位之间,与湘财证券不相上下。

2020年全年,财信证券实现营业收入21.06亿元,净利润5.33亿元,在一众券商中称不上亮眼,但也算是中规中矩。

今年3月,财信证券获30亿元融资,以单价2.16元计算,财信证券估值增长至144.67亿元,总资产达516.63亿元。

多年以来,财信证券的投行业务明显偏科。

数据显示,2019年财信证券股票主承销佣金收入仅为755万元,在进入中证协排名的62家券商中,排名56位。

债券主承销佣金收入则是另一番景象,2019年取得2亿元收入,在进入统计的92家券商中,排名30位。

2020年数据进一步证明了这一点,2020年财信证券企业债承销金额为88.01亿元,高居行业第12名。

说起来有些尴尬,财信证券的股票主承销业务多年未开和。

上一个成功保荐上市的项目,还是远在西藏的高争民爆,这家企业于2016年12月上市。

由此不难理解,五新隧装精选层项目对于财信证券的重要意义。破局之后,财信证券的股票主承销业务有望迎来实质性改变。

这得益于财信证券多年来在新三板领域的耕耘,截至目前,公司有50家新三板挂牌企业在手,大部分有挂牌精选层或直接IPO的愿望。

随着沪深交易所近日分别宣布实施《转板上市办法(试行)》,新三板转板规则靴子落地,“基础层→创新层→精选层→科创板/创业板”的最后一关终于被点亮,财信证券的保荐业务迎来希望的曙光。

财信证券官微显示,截至2020年7月,财信证券有10家IPO、6家精选层项目在手,包括航天环宇、宁儿医院等。

湖南裕能获比亚迪、宁德时代增资

上市公司孵化拟IPO企业,是投资者喜闻乐见的戏码。今年2月初,湘潭电化参股企业湖南裕能正式向湖南证监局递交上市辅导备案,拟定赛道为创业板。

2016年6月,湘潭电化发布公告称,为布局新能源电池材料相关产业,公司将出资2000万元,参与成立混合所有制企业湖南裕能,参股比例为20%。

背靠上市公司,这位“国资+民营混血”企业自诞生就是个不差钱和资源的主。

公开资料显示,湖南裕能是宁德时代、比亚迪LFP材料核心供应商,主营产品为锂电池材料LFP和三元正极,LFP出货量居全国前五。公司预计在建的遂宁生产基地全部投产后,LFP年产能将达17万吨,有望成为国内最大锂电池正极材料生产基地。

虽然家底颇丰,但这家年轻企业显然不满足于守成之道。翻阅湘潭电化公告,成立不到五年,湖南裕能完成了至少三次对赌协议。

公司成立初期,发起人广州力辉是唯一的技术提供方,持有10%货币出资和30%LFP生产核心技术出资,合计40%股份,当仁不让拿下公司控制权。广州力辉承诺,如未完成技术指标和业绩承诺,将无偿向其他股东转让技术出资部分。

次年,公司再度就LFP项目2018年净利润实现情况签订对赌协议,以此确定定向增发股价。本次增资过后,湘潭电化及其控股股东电化集团合计持有湖南裕能比例由17.39%上升至22.34%,从原大股东广州力辉手上接过控制权。

2018年,湖南裕能凭借净利润3165.41万元超额完成上述两项业绩承诺,广州力辉保全身家没有“白给”,增资股东按2元/股价格种下一片希望,皆大欢喜。

两轮有惊无险的高分过后,湖南裕能很快信心满满地开展了第三次对赌协议,但这一次的结果似乎有些差强人意。

2019年1月,公司再度签订增资协议,规定增资股价为2~3元/股,但由于其2019年净利润为6558万,未能突破8000万大关,增资价格最终锁定为2.6元/股。尽管如此,公司整体估值在三年多的时间内仍实现了由1亿到7.78亿的飞速膨胀。

2020年12月,湖南裕能再度宣布获比亚迪、宁德时代等战投融资,总额达8.98亿元。根据增资价格3.34元/股计算,公司整体估值进一步增至18.98亿元。

湘股策制图

中周信息APP

找哇岛APP

湘股策

中周信息

舆情众议院

中周信息APP

找哇岛APP

湘股策

中周信息

舆情众议院

0731-8218 3478

0731-8218 3478