2021-11-15

转载自微信公众号湘股策(xiangguce)

作者 | 谌食其

个人投资者选股越来越像相亲,日复一日一场接一场,碰上渣男的概率实在太大。

拜杨笠女士所赐,我们对普却信男票的印象深入骨髓。当然,除了事后翻几个小白眼,你可能并不会遭受什么损失。

另一类潜在男票就不同,他们看起来年少多金,安全感满满。但随着时间推移,你慢慢发现他竟然随时准备离场,关键还总在重大选择来临时,习惯性改变主意。

还没来得及被感情冲昏头脑的你,不可避免冒出一万个问号,这样的男票还值得交往吗?

这是个深刻的问题,值得你用恋爱脑好好想一想。请注意,香菇君要谈的其实不是男票,而是手握29亿订单的锂电后起之秀百利科技。

很不巧,百利科技11月12日刚公布签订8.7亿磷酸铁锂总包合同,15日即被打至跌停。

即便如此,相比7月初股价,百利科技仍大涨了约80%。

在各路机构、散户热捧锂电概念之时,百利科技的实控人西藏新海新却在忙着准备离场。

7月30日,百利科技称控股股东新海新正在筹划重大事项,或涉及公司控制权变更。

仅仅过了一周不到,8月3日,百利科技改口说新海新终止筹划控制权变更事项。

时间来到9月,新海新又签下股转协议,拟出让百利科技11%股权。

让人大跌眼镜的是,相关权益变动书都已经公告披露,这次股转还是发生了变故。

11月1日,百利科技披露,新海新协议转让的股份变成了6%。

本来只是单纯翻公告没钱买股的香菇君,看到这里禁不住悲愤交加仰天长叹——人与人之间基本的信任呢?

白纸黑字的承诺一再变卦,让人对真金白银的在手订单也信心不足。

香菇君较了个真,翻了翻过往的锂电订单。其中,成都巴莫4.71亿订单延期9个月交付;宁夏汉尧订单延期一年半,首期项目总价由4.2亿降至2.35亿,第二期项目更是直接被砍单。

股权转让习惯性变卦

新海新的质押比例实在太高了。

2021年三季报披露,控股股东西藏新海新持有百利科技2.15亿股,质押股份数量为1.96亿股,质押比例为91.26%。

5年前,也就是2016年5月17日,百利科技挂牌上市。发行不足半月,5月31日,新海新就迫不及待地质押了四成股权。

当年11月7日,质押比例直接飙升至94.70%。

自此,新海新就长期处于接近满仓质押的状态,直至今日。

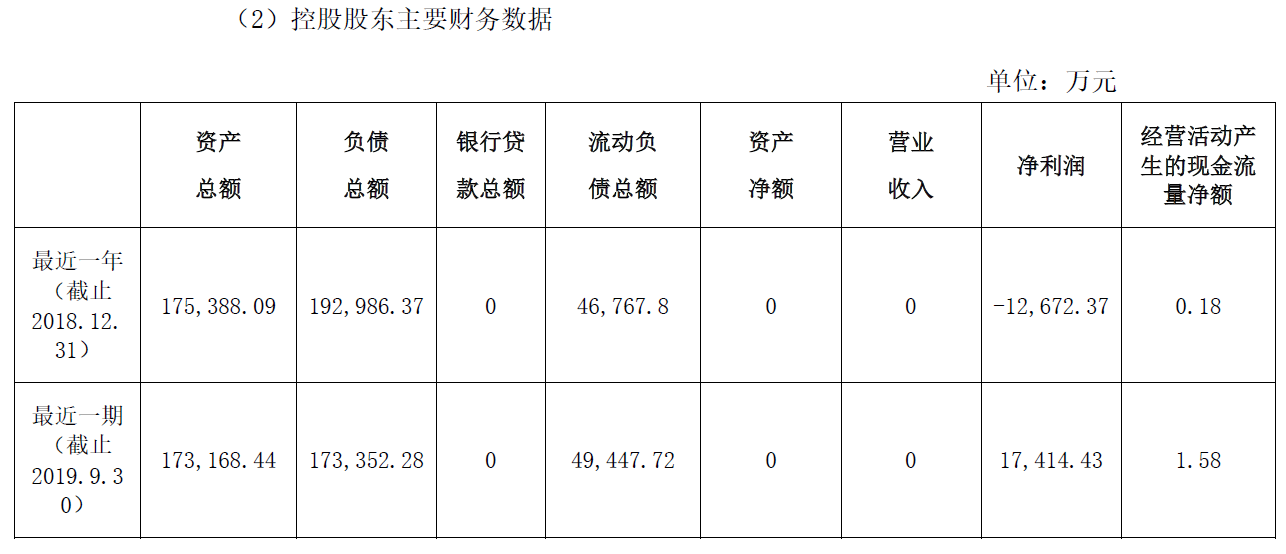

2019年12月26日,百利科技曾在一则质押展期公告中披露,截至2019年9月30日,新海新总资产17.32亿元,总负债17.34亿元,已经处于资不抵债的状态。

没有人知道,百利科技成功上市,为何成了新海新缺钱的开始,而且这一窘迫状态持续5年之久,迟迟无解。

图表来源:公司公告

到今年7月30日,百利科技公告停牌,称公司控股股东即新海新正筹划控制权变更事项。

简单说,就是要卖上市公司股权还债。

计划赶不上变化,短短4天之后,股权变更事项宣告终止。

究其原因,无非是新海新的债权人,并不同意这一交易,因此控制权变更告吹。

在此次筹划中,受让方究竟是谁?究竟是存在怎样的条件而使债权人无法接受?皆未有相关披露。

最大的可能是,控制权变更所提供的现金,并不足以清偿新海新的质押债务,因此被债权人拒绝。

后续股权转让发生的变故,也极有可能是出于对新海新的不信任。

9月16日公告显示,总计11%的股权转让对象有二,其一为受让5%的湘广通达,其二为受让6%的个人苏欢。

湘广通达随后选择终止,新海新称终止原因为“由于市场环境等因素及受让方自身情况”。

苏欢则履约接盘,但与新海新签了则《补充协议》,对付款安排进行颇为微妙的修订。

在原协议中,苏欢的第一笔支付约定为1亿元,第二笔支付为1.5亿元。《补充协议》中,第一笔为象征性的500万元,第二笔则提升至2.45亿元。

第二笔支付的时间,是“股份转让过户日起的5个工作日内”。

也就是说,在股权真正到手之前,苏欢拒绝提前打给新海新高达1亿的巨款,只愿意给500万“聘礼”。

当然,后续还有高达2.65亿的第三笔支付,将在2022年年内完成。算下来,苏欢为2941.79万股百利科技股权支付的总对价为5.15亿元,即17.52元/股。

可以对比的是,在披露筹划控制权转让的当日,即7月30日公司收盘价为14.47元。这笔三个月之后的股转,价格足足高出了两成有余。

转股后,新海新的持股比例仍高达37.88%,接近满仓质押的债务压力,区区5个亿恐怕无法解决。

百利科技的大股东质押风险,依然不低。且若公司股价未能维持当前市值,其后续股权转让或将如之前筹划的控制权转让一般,承受来自债权人的压力。

重大项目一再延期

11月12日,百利科技上摸年内高点20.9元,离公司上市5年来的历史高点24.15元(前复权价)不到2个涨停板的距离。

但从三季度来看,业绩表现却远未达预期,公司现有估值撑不撑得住是个问题。

今年前三季度,百利科技营业收入6.51亿元,同比大幅下滑39.75%;净利润4843万元,同比下滑3.16%。

收入缩水剧烈,公司对此解释为“总承包项目因施工周期影响完工量较少,确认收入减少。”

中报显示,在百利科技目前采用的会计政策中,其锂电智能产线业务的收入“按照履约进度确认收入”,而且还是“采用投入法确定恰当的履约进度”。

百利科技在互动平台也表示,“公司在手订单的确认方式为完工百分比法。”

不需要等到完工收款、亦不以客户验收为衡量、按百分比平滑计算进度,百利科技的收入确认政策其实是比较激进的。

即便如此,公司仍以“完工量较少”作为收入大幅减少的理由,未免让人难以信服。

与此同时,百利科技的三季度合同负债额度达3.37亿元,变动原因包括“新签销售合同预收款较多”和“收到总部基地住宅预售款”。

这其中究竟多少来自客户订单,又有多少来自住宅预售呢?

百利科技虽未在三季报中详述,但在8月1日的《关于总部基地项目建设的进展公告》提及:“员工住宅计划在本年度内完成预售,预计实现约1.8亿元的房产销售收入。”

若按1.8亿来算,则百利科技来自客户预收款的合同负债约为1.57亿元,虽较年初的1.12亿元有所增加,但比去年三季末的2.05亿元、以及今年二季末的2.70亿元反而有所减少。

暂且不论预付款与合同总额之间的关系,从公开信披来算,百利科技半年报披露的在手锂电订单超20亿;加上11月12日公布的与安徽海创新签的8.74亿元,则目前合计锂电相关在手订单或达29亿元之巨。

不过,在手订单不能简单地和预期业绩划上等号,根本原因在于施工进度并不可控。

以成都巴莫的4.71亿订单为例,合同在2019年10月26日签下,本约定于2020年9月30日“安装及调试完毕且能带料运行”。

现实是,去年年报的“主要工程项目进展情况”中显示,巴莫合同并未完成:“……项目现场整体进度接近收尾阶段”。

直到今年半年报,百利科技才宣称巴莫项目“已经安装调试完毕,现在业主在试生产阶段,后续待项目验收。”

更惨的是2018年4月与宁夏汉尧的订单。该合同本约定两期,第一期计划于2019年3月底完工,第二期是2020年6月建成投产。

到了2020年3月,或许是按时完工无望,宁夏汉尧与百利科技对合同进行了变更,将一期项目工期投料时间延后至2020年10月30日。

延后的代价是,合同中第一期项目价款由4.2亿元降至2.35亿元,第二期8.75亿元项目更是被直接砍掉。

即使已延后超过一年半,宁夏汉尧项目仍未按时交付。百利科技在中报中披露,宁夏汉尧项目按业主提出的“技术改造要求”在进行改造,仿佛没完没了。

由此可见,“合同履约风险”不容忽视,百利科技29亿在手订单究竟能否及时、足额地确认到收入之中,有很大的不确定性。

即便订单完成交付,百利科技还得继续折腾回款问题,这也是百利科技一直以来的“软肋”。

三季报显示,百利科技三季末应收账款为6.33亿元、应收票据为2.10亿元、合同资产为5.58亿元;三项合计足有14亿之多,占公司总资产比例高至50.08%。

工程回款,素来是百利科技难言之隐。

2019年,百利科技因巨额应收爆雷遭受了不小质疑,并导致资产负债结构逐渐恶化。

甚至在2020年底,公司因“信息披露不及时,应收账款坏账计提时点不准确,应收账款管理”等问题吃了湖南证监局的警示函。(详见《应收账款过半爆雷,百利科技年报预亏超6亿》)

资产结构略显“畸形”的同时,百利科技的资产负债率高达75.15%,其中流动负债足有20.95亿元。对应三季末,公司账上货币资金仅1.98亿元,偿债压力着实不低。

也就是说,一旦百利科技未能及时回款,或将导致缺乏顺利推进手头项目的运营资金,甚至可能出现短期债务难以准时偿还的窘境。

一面是锂电概念火爆、估值起飞,一面是质押高企、资产结构畸形。如此,也不难理解实控人新海新急于转让股权甚至控制权的举动。

毕竟,过了这村就没这店了。

中周信息APP

找哇岛APP

湘股策

中周信息

舆情众议院

中周信息APP

找哇岛APP

湘股策

中周信息

舆情众议院

0731-8218 3478

0731-8218 3478